Las estrategias con dividendos tienden a ser menos financieramente eficientes que las estrategias sin dividendos, y hay unas cuantas razones por las que esto es así.

Primero. Es impositivamente ineficiente

Vamos a comparar 2 escenarios, van a ser el mismo ETF, uno paga dividendos y otro no.

- XET (ETF del S&P 500 sin dividendos, es decir Acc - Accumulated)

- EAM (ETF del S&P 500 con dividendos, es decir Dist - Distributed)

Por simplicidad y ya que quiero explicar el concepto, vamos a asumir que el mercado sube un 7%, y el pago de dividendo es un 1.25%, el impuesto sobre dividendos es del 20%. Y el dividendo se paga 1 vez al año.

En el caso acumulado, el año pasa acumulando el 7% de valor, un 1.25% de dividendo, que se utiliza para comprar acciones al precio que estén en ese momento.

En el caso del distribuido, vamos a asumir que os lo pagan y lo reinvertís en lo mismo. Tras pagar un impuesto del 20%.

Si miráis lo que pasa a lo largo del tiempo, el efecto del impuesto no es solo el 20% del dividendo, sino que también supone una merma tanto en el valor que tenéis al final de cada periodo, como en la proyección futura que os generaría esa merma que se os genera.

La merma en el valor final es de 50€, que como veis es más que los impuestos pagados en total durante todo el periodo.

Segundo. Modelo de negocio

Hay que tener en cuenta algunas cosas sobre las empresas que dan dividendos.

Vamos a suponer que tenemos 3 empresas iguales, con las siguientes características: al final del año ha generado netos 100M (no vamos a meternos en temas de reservas ni cosas así). La empresa vale 1.000M en el mercado (tiene 1000 acciones de 1M cada una).

Vamos a olvidarnos de los impuestos de sociedades. Esas 3 empresas deciden hacer diferentes cosas con ese dinero que han generado para el accionista:

ABC Corp – Dividendo: la primera decide que quiere pagar dividendos a los accionistas, y les paga a los accionistas esos 100M. Un 10%. Todos estaremos de acuerdo que, una empresa con una cuenta bancaria de 100M vale más que si no los tuviera. Por lo tanto, cuando paga el dividendo (realmente cuando lo anuncia), esa empresa pasa a valer un poco menos, no 100M menos porque al final está demostrando que puede generar 100M, pero si, por ejemplo, 20M menos. Por lo que el accionista tiene su dividendo del 10%, y la empresa ahora vale 980M. El saldo neto para todos los accionistas es 980M (el valor) + 100M (en cash) = 1080M, a lo que hay que restar los impuestos de 100M. Pongamos que se queda en un +6.4%.

ABC Corp – Inversión: la segunda empresa decide que hay muchísimas oportunidades por ahí, y decide que con esos 100M va a comprar una empresa de la competencia, va a desarrollar un nuevo producto, o va a entrar en un mercado. ¿En base a qué va a elegir una empresa? En base al retorno esperado. Si compras otra empresa, igual te rinde al 20% porque encuentras eficiencias con tu modelo de negocio, si entras en un nuevo país igual puedes incrementar las ventas a 150M para el año que viene. Todo esto, si se acierte, claro, hará que la empresa el año que viene valga (si asumimos mismos múltiplos, x10), 1200M o 1500M, lo cual es un incremento del valor del +20% a +50%.

ABC Corp – Recompra de acciones: la tercera empresa decide que sus acciones, por lo que sea, están muy baratas, y decide comprar 100M de acciones, por lo que la cantidad de acciones en circulación se reduce a 900, en lugar de 1000M. Los 100M de caja, igual que en el ejemplo 1, restan 20M de valor a la empresa. Teóricamente ahora vale (1000-20) / 900 acciones= +8.9%

Había otras opciones, como acumular el dinero e invertirlo, ponerlo en forma de previsiones, etc. pero este es otro tema que afecta sobre todo a aseguradoras y a empresas financieras. También se podría usar para otras cosas como repagar deuda, esto por ejemplo tendría sentido si el coste de la deuda es muy alta, o si un excesivo endeudamiento pone en riesgo la operativa de la empresa o su valoración en el mercado.

¿Cuándo decide una empresa repartir dividendos vs inversión vs recompra de acciones?

La recompra de acciones se produce generalmente cuando el mercado está muy muy bajo. Si el valor de la empresa en mercado se ha desplomado, por ejemplo, por una crisis bursátil, mientras que el negocio de la empresa sigue fuerte, y los gestores de la empresa perciben que el precio de la acción no refleja el valor real, estos tienden a recomprar acciones. Esto se hace las menos veces porque obliga a acertar con la valoración de “está muy barata la acción”, cosa que no suele ser evidente, excepto, como digo, que el mercado por lo que sea esté así.

Por lo tanto, el tema suele estar entre dividendos e inversión. La decisión, salvo excepciones, se suele tomar en base a las perspectivas de inversión. Si por ejemplo eres Coca Cola, ya estás en todos los países del mundo ¿Qué narices vas a hacer con todo el dinero? Pues pones algo en desarrollar nuevos productos y probar nuevas cosas, te compras un par de empresas, y los 2.000M que te quedan, los repartes en forma de dividendos.

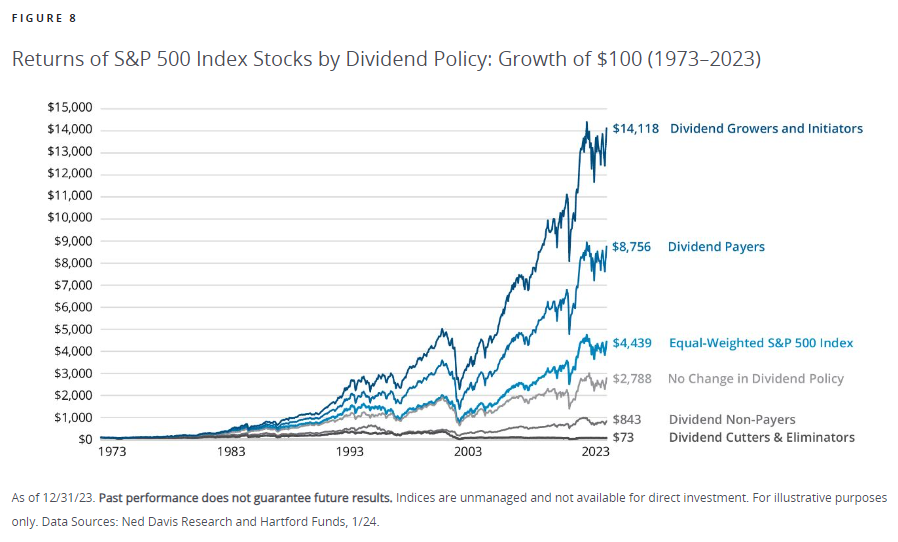

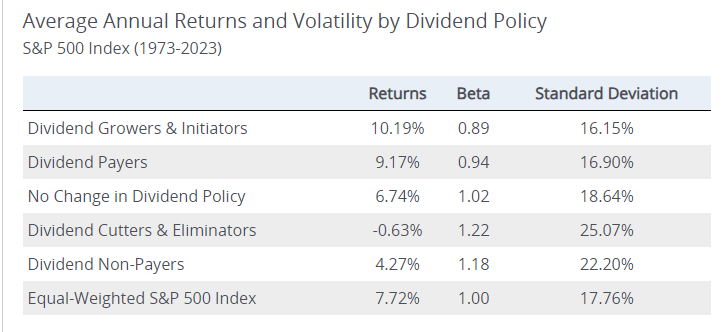

Por eso, las empresas que dan dividendos son por lo general negocios muy maduros. Es raro que una empresa joven de dividendos, y deberíais verlo como una red flag. Por lo general una empresa que da dividendos está invirtiendo menos en el propio negocio, y es menos probable que de un buen pelotazo hacia arriba en valor. Puede pasar porque de muy bien en el clavo con lo reinvertido, o por condiciones del mercado, pero es mucho más improbable que Coca Cola te haga un +50% vs el resto del mercado (por ejemplo).

Tercero. Valoración

Como he señalado antes una empresa que da dividendos es porque no espera poder invertir ese dinero con una mayor rentabilidad para el accionista que la propia rentabilidad del dividendo. El hecho de dar dividendo puede hacer ver al mercado que se trata de una empresa con un modelo de negocio y crecimiento limitado. Esto por lo general tendería a bajar la valoración de una empresa cuando esta da su primer dividendo.

Sin embargo, esto es difícil tenerlo en cuenta a la hora de invertir, ya que se produce literalmente cuando se pasa de no dar a dar.

Excepciones

Como siempre hay excepciones.

- SOCIMIs / REITs. Hay vehículos de inversión como las REITs que están construidos como alternativa a comprar un piso y alquilarlo, por lo que están obligadas a distribuir un 90%+ (si no me falla la memoria) en dividendos, como ocurriría si te compras un apartamento. Hay vehículos parecidos, como las mREITs que siguen la misma lógica.

- Hay ETFs que invierten en bonos, y distribuyen el interés en forma de dividendos.

Obviamente, hay veces que una persona puede valorar tener un flujo de caja entrante de manera periódica. Si por ejemplo tienes 70 años y estás jubilado, te la suda bastante donde esté Coca Cola en 10 años, quieres disfrutar de la pasta. Como hemos visto en el primer ejemplo de empresa que repartía dividendos, el efecto dañino de los impuestos se acumula en el tiempo, en un horizonte corto, como 1 año, solo se perdería el 20% del dividendo.

En algunos países hay exenciones tributarias a dividendos, sobre todo cuando los ingresos vienen de terceros países.