#6028 pero hiciste compra de 5€? Para eso mejor no invertir y ir a la casa de apuestas.

#6028 por curiosidad q estás haciendo exactamente? Yo no he tenido ningún problema con las órdenes...

#6031 #6032 cartera de fondos indexados, hice una primera aportación, se invirtió todo y a los pocos días ponía "rebalanceo en curso". El rebalanceo consistía en dos órdenes de unos 5 euros. 3 semanas así, mientras está rebalanceando no invierte nada más aunque hayas hecho nuevas aportaciones. Ayer veo que se cancelaron las órdenes y se empezó a invertir lo acumulado pero ahora tengo 10-12 euros perdidos y en la gráfica se ve que mi aportación neta ha bajado.

Ah y por algún motivo me han ingresado en la cuenta corriente unos 30 céntimos.

No entiendo nada de lo que está pasando la verdad

Vaya follón. Yo por ahora varios meses con etf, fondos y haciendo DCA con 0 problemas y aquí seguiré. Espero no arrepentirme xD

Por cierto han actualizado hoy los fondos con los resultados de ayer, lo normal era los lunes así que mejor.

pero en trade republic no le compensa para hacer inversiones de 5€. Cada operacion tiene comision de 1€. se le va el 18% del dinero a comisiones

exacto pero primero tiene que hacer una inversion manual. las recurrentes son sobre las que ya tiene abiertas. es cierto que es una pequeña perdida a largo plazo. pero si se calienta con lo que sea... aparte que de primeras tendra el valor en rojo de largo. Yo tengo TR no se como esta el tema de las comisiones en otros. Creo que para hacer aportaciones grandes es de las que mejor esta por la comision fija pero para pequeñas no es muy aconsejable.

a ver, tengo a mi madre invirtiendo en sp500 pero lo hace con myinvestor y yo no se como funciona esta app pues uso otra distinta.

mi madre tiene ahora un dinero en efectivo y otro en inversiones, quiere pasar ese dinero efectivo que metio al crear la cuenta y no sabia que estaba fuera sin invertir. que tiene que hacer para meterlo en la inversion que tiene actualmente en sp500? paso a paso o con fotos seria lo ideal para poder pasarselo a ella.

mil gracias

dos preguntas rapidas sobre Trade Republic.

En el grafico que sale que puedes ver la evolucion de la cartera de forma diaria, semanal, mensual, anual y max. Tengo la cuenta menos de 1 año. Porque los valores no son identicos?

Esa evolucion tiene en cuenta solo la cartera de valores actual o tiene en cuenta los intereses generados por el ahorro y los dividendos?

No entiendo la gente iendo a Myinvestor si es una castaña. Teniendo IBKR, Trade Republic, incluso si buscas algo super facil i que te sirva de banco tienes Revolut

Estos fondos son un scam, my investor no te cobra comission pero el fondo si y bastante alto

https://myinvestor.es/inversion/fondos-indexados/myinvestor-sp500-equiponderado/

#6050 entre 0,38 y 0,59 d comisión máxima... Hombre no es increíblemente barato, pero si t vieras el top10 de pasta invertida en fondos en España q está lleno de fondos d banca tradicional, verás timos d verdad, cómo t parece eso un timo?

EDIT: ah, vale, he visto más posts, es simplemente mierda random a Myinvestor xq probablemente tú uses otra... Mientras Myinvestor sea siendo la mejor en cuanto a no cobrar comisiones, seguiré gestionando los fondos ahí, lo tengo claro

#6040 si necesitas un paso a paso con fotos es q ni sabes lo q estás haciendo. Leete la guia de Bogleheads y luego ya escoges el fondo q quieras y lo compras.

EDIT: perdón por doble post.

Y no encuentro si es contratable el Fidelity desde ING, pero tambien cobrarán custodia.

Y esto ING, que seguramente sea de los mas baratos. La Caixa ni te cuento... Cuando yo empecé, las comisiones mi gestor me las justificaba con '"es que es un fondo internacional y eso cuesta mantenertelo y gestionarlo..."

#6050 esos son los fondos propios de MyInvestor que son sin duda careros, pero también te venden los de Vanguard, Ishares, Fidelity, Amundi etc. a cero coste.

Y muchos fondos de banca tradicional tienen hasta comisión de beneficio

Yo ojalá sacar a mi abuela de ahí pero nada... Al menos tiene inversión y no debajo del colchón.

La pasta que ha perdido desde que se júbilo hace como 25 años por tenerla en el banco es una locura

Para la gente preocupada de invertir en all time highs y que intentan timear el mercado. Otro estudio/evidencia más de q x lo general (y ojo, q yo tb espero una hostia del mercado pero puede ser en 3 meses o en 8 años y si siguen bajando tipos sin resultados realmente malos o indicadores claros d recesión, no parece q en los próximos meses venga debacle) TIME IN THE MARKET > time the market:

"Investors shouldn’t be concerned about the stock market at all-time highs. All-time highs are somewhat normal, and in many cases end up being new “floors” for the market – and investing at all-time highs has actually been a good strategy, outperforming investing on any given day over the last 30 years."

Source: FactSet, Standard & Poor’s, J.P. Morgan Asset Management. (Left) *Market floor is defined as an all-time high from which the market never fell more than 5%. (Right) **"Invest on any day" represents average of forward returns for the entire time period whereas "Invest at a new high" represents average of rolling forward returns calculated from each new S&P 500 high for the subsequent 3-months, 6-months, 1-year, 2-year and 3-year intervals, with data starting 1/1/1988 through 12/31/2023. Guide to the Markets – U.S. Data are as of June 30, 2024.

Source del texto entero: https://am.jpmorgan.com/us/en/asset-management/adv/insights/market-themes/cash/

#6058

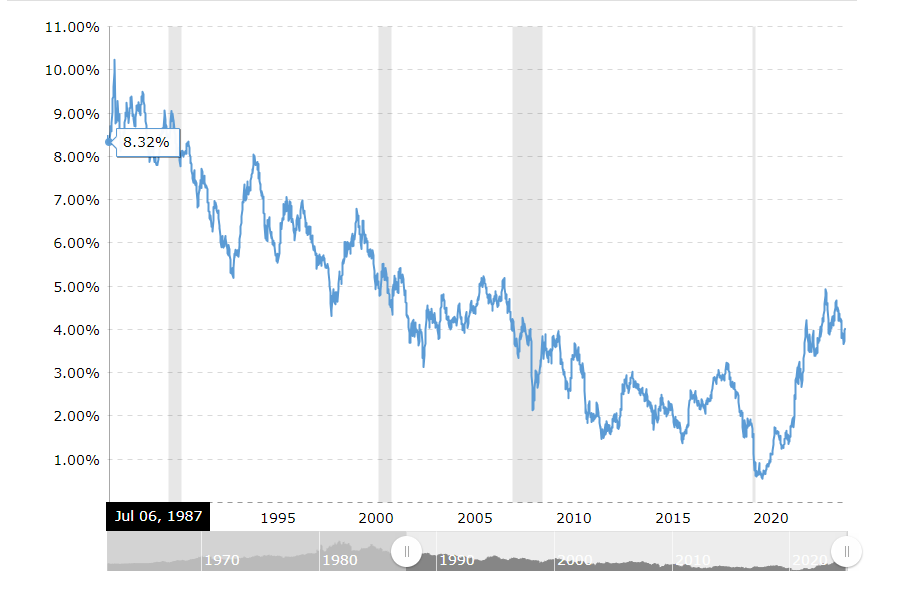

Tipos de interes desde 1987.

Como contrapartida a lo que decis, que obviamente a largo plazo la generacion de valor propia del crecimiento de la economia se va a seguir viendo en los rendimientos, pero que hemos vivido los ultimos 30 años una expansion de multiplos en las bigcaps gracias a la bajada consistente de tipos de interes es una realidad, y yo creo que no podemos esperar el mismo rendimiento los proximos 30 años que los anteriores.

#6059 buen apunte. Creo que no cambia el sentido de la gráfica anterior (es decir, que un fondo indexado a un índice como el MSCI World, FTSE Developed World o incluso S&P500 a largo plazo tenderá a crecer). Decía Bogle en su libro de inversión indexada eso mismo, que los retornos del siglo pasado han sido un escándalo y que es prudente imaginar que este siglo serán considerablemente menores. Aunque también para matizar un poco más, hay un estudio (tengo que buscarlo) que decía que incluso en los peores bear markets, a 15 años el SP nunca había dado retornos negativos (esto es más para justificar ir a LP pero también puede tocar la parte de empezar a invertir de forma diversificada sin mirar mucho el ruido)