A ver el tema es curioso porque si bien está claro que el banco nos quiere forzar a una hipoteca nueva porque le convendrá... no creo q el promotor tenga unas condiciones mucho mejores. Cuando estuve en su despacho (del promotor) para firmar el contrato de compraventa me comentó q si voy a subrogarme con el Santander que me llamaría para decirme a qué oficina ir y que si voy a otro banco que lo hiciera por mi cuenta... y me comentó así informalmente, otro banco te va a dar mejor interés como los q están dando 0,99 pero no financian el 100% y tal y cual. Es decir deduzco q su interés es mayor del 0,99, lo cual pues tampoco es tanta diferencia con el +1.25 que nos ofrecen.

Plantarme no es una opción ya, no sólo porque es tarde sino porque creo q más adelante comprar un piso va a ser menos ventajoso que ahora, no sólo porque el mercado irá al alza sino porque mi piso en concreto lo veo perfecto para mí porque el precio es bueno (116k un ático 82m2 con trastero y plaza de garaje con una señora terraza a 5 minutos del centro ciudad y a una manzana del ático que tienen mis padres con piscinita). Mi urbanización tiene padel pero no piscina.

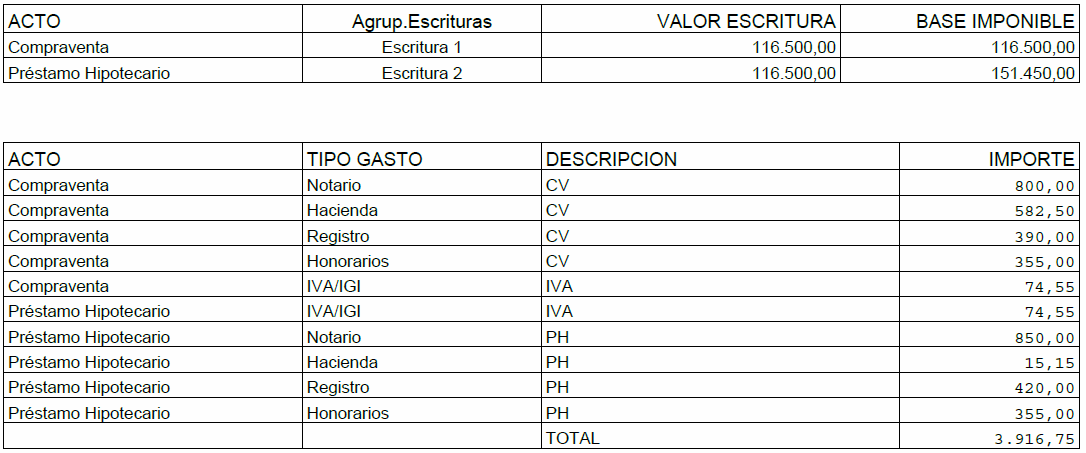

Y siendo sinceros, yo el día que firme el contrato de compraventa dando una cantidad, contaba con las condiciones q me ofrecen ahora, ni mejores ni peores (E+1.25). La jodienda viene a q la tontería de no subrogación me cuesta 1700 pavos más en gastos de escrituras de la nueva hipoteca. La hipoteca normal del Santander es con financiación 80% y E+0.99 excepto los dos primeros años que es al 1.75 tin. La nuestra es hipoteca Altamira.

Lo dicho, espero no cambiar de opinión, pero a día de hoy estoy contento con la operación, pese a que a nadie le gusta pagar 1700 pavos de más por capricho del banco.

Sinso, tienes q estar gozando con ese E+0.25 a día de hoy.... salvo que en su día tuvieras cláusula suelo y te putearan.

) que le iban a meter un puro que tal... y yo que no firmo y que no firmo y nada se me enfada y se despide con un "pues nada que me hagan lo que me tengan que hacer", refiriendose a sus jefes. Le digo que no es mi problema, que si no está en el contrato ni seguro de vida ni pollas y me empieza a decir que es que no lo ponen en el contrato para no forzar al cliente a tenerlo muchos años que en el contrato de la hipoteca Santander normal si lo pone y que los clientes tienen que tenerlo 5 años que tal... digo que si, que vale, pero que no hay seguro de vida. Conclusión, no hay seguro de vida, pero porque he andado un poco vivo (a saber a cuantos que firmaban esos días una vivienda de mi misma comunidad se la han colado...).

) que le iban a meter un puro que tal... y yo que no firmo y que no firmo y nada se me enfada y se despide con un "pues nada que me hagan lo que me tengan que hacer", refiriendose a sus jefes. Le digo que no es mi problema, que si no está en el contrato ni seguro de vida ni pollas y me empieza a decir que es que no lo ponen en el contrato para no forzar al cliente a tenerlo muchos años que en el contrato de la hipoteca Santander normal si lo pone y que los clientes tienen que tenerlo 5 años que tal... digo que si, que vale, pero que no hay seguro de vida. Conclusión, no hay seguro de vida, pero porque he andado un poco vivo (a saber a cuantos que firmaban esos días una vivienda de mi misma comunidad se la han colado...).

, no es lo mismo comprarla en medio del campo que cerca/en la ciudad

, no es lo mismo comprarla en medio del campo que cerca/en la ciudad